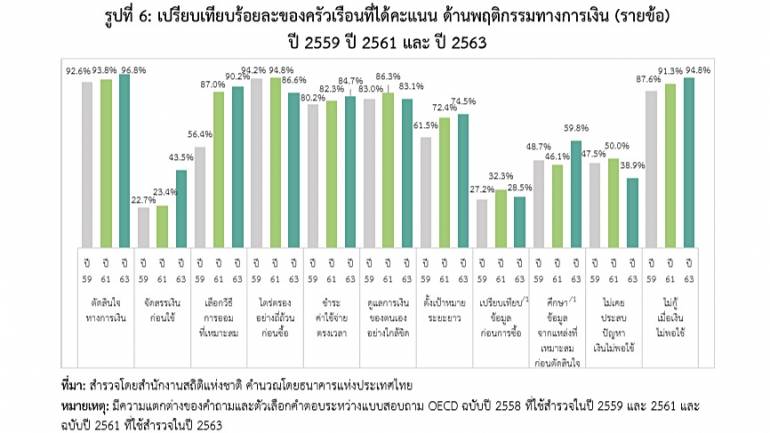

วันนี้ (28 ต.ค.2564) ผู้สื่อข่าวรายงานว่า ธนาคารแห่งประเทศไทย เปิดเผยผลการสำรวจทักษะทางการเงินของไทยปี 2563 ภาพรวมพบว่าคนไทยมีพัฒนาการระดับทักษะทางการเงินดีขึ้นอยู่ที่ 71% สูงกว่าการสำรวจครั้งก่อนในปี 2561 เป็น 66.2% และสูงกว่าค่าเฉลี่ยการสำรวจทักษะทางการเงินครั้งล่าสุดของ OECD ในปี 25631 เป็น 60.5% ส่วนการบริหารจัดการเงินเพื่อหลีกเลี่ยงปัญหาเงินไม่พอใช้มีคะแนนลดลง

ขณะที่ทัศนคติทางการเงินอยู่ที่ 82% จากปี 2561 คิดเป็น 78% มีพัฒนาการดีขึ้น โดยเฉพาะทัศนคติในเรื่องการวางแผนเพื่ออนาคตในระยะยาว ทั้งนี้ความไม่มั่นคงทางรายได้จาก COVID-19 น่าจะมีส่วนทำให้ประชาชนตระหนักถึงความสำคัญในการเตรียมรับมือกับเหตุการณ์ในอนาคตมากขึ้น

สำหรับการสำรวจทัศนคติ และพฤติกรรมการออม พบสัดส่วนผู้มีเงินออมในกลุ่มตัวอย่างเพิ่มขึ้นเป็น 74.7% และคนส่วนใหญ่มีความตระหนักเรื่องการออมเงิน เพื่อใช้ในยามฉุกเฉิน การออมเพื่อการเกษียณ ซึ่งอาจมาจาก COVID-19 ที่ทำให้ประชาชนตระหนักถึงความจำเป็นของการเก็บเงินสำรอง

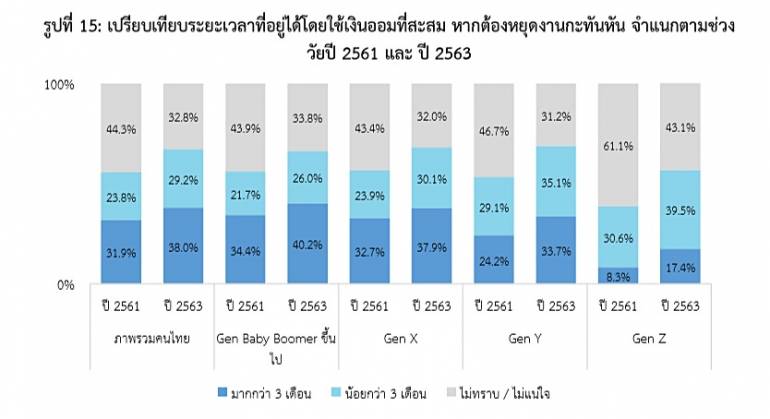

มีเพียง 38% ที่มีเงินสำรองอยู่ได้เกิน 3 เดือนหากต้องหยุดงานกะทันหัน แสดงให้เห็นว่ายังมีความจำเป็นต้องส่งเสริมการออมให้บรรลุเป้าหมาย

สอดคล้องกับภาพรวมของทั้งประเทศ โดยกลุ่ม Gen Z มีสัดส่วนของผู้ที่ไม่ทราบสถานะเงินออมของตนเองสูงที่สุด 43.1% สาเหตุที่คนไทยไม่ทราบสถานะเงินออมของตนเอง ส่วนหนึ่งอาจมาจากพฤติกรรมไม่จัดสรรเงินก่อนใช้ ซึ่งเป็นหนึ่งในจุดอ่อนด้านพฤติกรรมทางการเงินของคนไทย ที่ต้องส่งเสริมให้มีภูมิคุ้มกันทางการเงินเพื่อรองรับความเสี่ยงหรอืความผันผวนในชีวิต

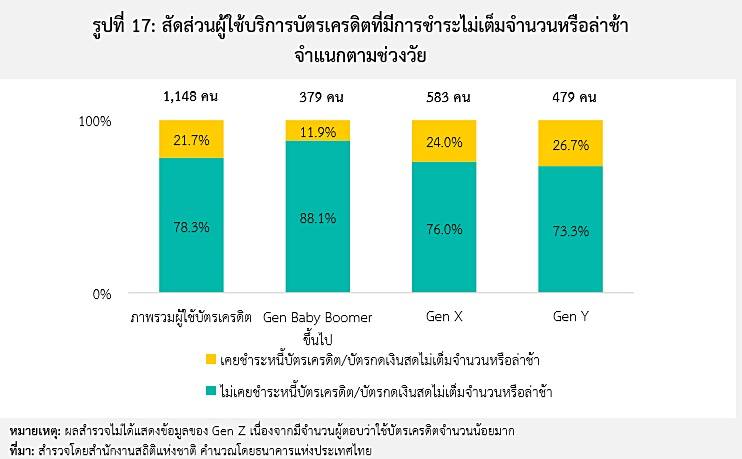

ชำระหนี้บัตรเครดิตล่าช้า 21.7%

นอกจากนี้ ธปท.ยังระบุว่าปัจจุบันหนี้ครัวเรือนไทยอยู่ในระดับสูงเป็นปัญหาเรื้อรังสั่งสมมายาวนานจากหลายปัจจัย โดยพบว่าคนไทยเริ่มเป็นหนี้อายุน้อยลงเป็นหนี้นานขึ้น และยังมีหนี้ในระดับสูงแม้จะเข้าสู่วัยเกษียณอายุ โดยเฉพาะสินเชื่อบัตรเครดิต และสินเชื่อส่วนบุคคลที่มีสัดส่วนค่อนข้างสูง และมีแนวโน้มการผิดนัดชำระหนี้สูง

ส่วนหนึ่งอาจเนื่องมาจากการเข้าถึงสินเชื่อประเภทดังกล่าวได้ง่าย ขณะที่ผู้ใช้บริการทางการเงินขาดความ เข้าใจในผลิตภัณฑ์สินเชื่อ เช่น การเข้าใจผิดเกี่ยวกับการชำระหนี้ขั้นต่ำ และการมีพฤติกรรมบริโภคเกินตัว โดยขาดทักษะทางการเงินที่ดีในการบริหารจัดการหนี้ให้อยู่ในระดับทเี่หมาะสมกบัความสามารถในการชำระหนี้ของตน

จากผลการสำรวจ 11,901 ครัวเรือน มีผู้ใช้บริการบัตรเครดิต 1,448 คน คิดเป็น 12.2% ในจำนวนผู้ใช้บัตร มีผู้ที่เคยชำระหนี้ไม่เต็มจำนวน หรือล่าช้า 21.7% โดยกลุ่ม Gen Y และ Gen X ซึ่งครอบ คลุมวัยทำงาน มีสัดส่วนของผู้ที่เคยชาระหนี้บัตรล่าช้าสูงใกล้เคียงกัน ในขณะที่ Gen Baby Boomer ขึ้นไป มีสัดส่วนน้อยที่สุด