แม้จะมีแนวคิดในการแก้ปัญหาหนี้ด้วยการซื้อหนี้ออกจากระบบธนาคาร จากนายทักษิณ ชินวัตร อดีตนายกฯ ออกมา แต่เรื่องดังกล่าวยังไม่ได้มีความชัดเจนในรายละเอียด ทำให้หลายฝ่ายยังไม่กล้าวิเคราะห์หรือฟันธงว่าแนวคิดนี้ผลที่ออกมา จะเป็นอย่างไร

- “คลัง” เด้งรับ ซื้อหนี้เสียประชาชน ยึดโมเดลปี40 เล็งหารือส.ธนาคารวันนี้

- ออมสินโอนหนี้เสีย 1.1หมื่นล้าน ให้ ARI-AMC ปรับโครงสร้างหนี้

แต่หากฟังจากนายพิชัย ชุณหวชิร รองนายกรัฐมนตรีและ รัฐมนตรีว่าการกระทรวงการคลัง ที่ให้สัมภาษณ์ว่า แม้จะมองไว้หลายแนวทาง แต่ความเป็นไปได้ อาจจะใช้โมเดลเดียวกันกับการแก้วิกฤตเศรษฐกิจ ในปี 2540 แต่ความแตกต่างของหนี้ที่เกิดในช่วงวิกฤตเศรษฐกิจครั้งนั้น ส่วนใหญ่เป็นหนี้ในภาคธุรกิจและสถาบันการเงินที่มีหลักค้ำประกัน มาถึงสถานการณ์หนี้ในปัจจุบัน ส่วนใหญ่ปัญหาอยู่ที่หนี้ภาคครัวเรือนทำให้การแก้โจทย์ครั้งนี้ อาจจะต้องดูผลกระทบในหลายมิติ

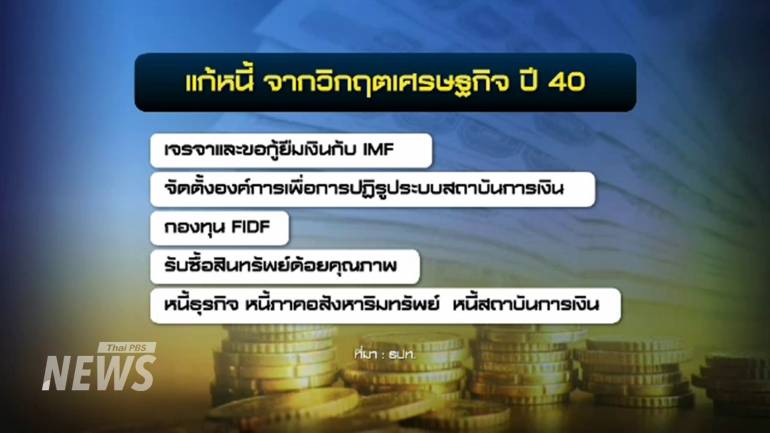

การตั้งองค์กรหรือหน่วยงานขึ้นมาเพื่อบริหารจัดการหนี้แยกออกมาจากระบบสถาบันการเงิน ในลักษณะของบริษัทบริหารสินทรัพย์ (AMC ) ถือว่าไม่ใช่เรื่องใหม่ ยกตัวอย่างการแก้วิกฤตเศรษฐกิจในปี 2540 ที่เกิดปัญหาหนี้เสียพุ่งสูง ซึ่งหนี้ส่วนใหญ่เป็นหนี้ที่เกิดจากสถาบันการเงินจึงมีการจัดตั้งองค์การเพื่อการปฏิรูประบบสถาบันการเงินขึ้นมาเป็นหน่วยงานในการรับซื้อ และบริหารจัดการสินทรัพย์ที่ด้อยคุณภาพ

ผลที่ตามมาคือ การใช้เงินผ่านกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) ไม่ต่ำกว่า 1.4 ล้านล้านบาท และเงินก้อนนี้กลายเป็นภาระผูกพันมาจนถึงปัจจุบัน ที่กลายมาเป็นหนี้สาธารณะด้วย

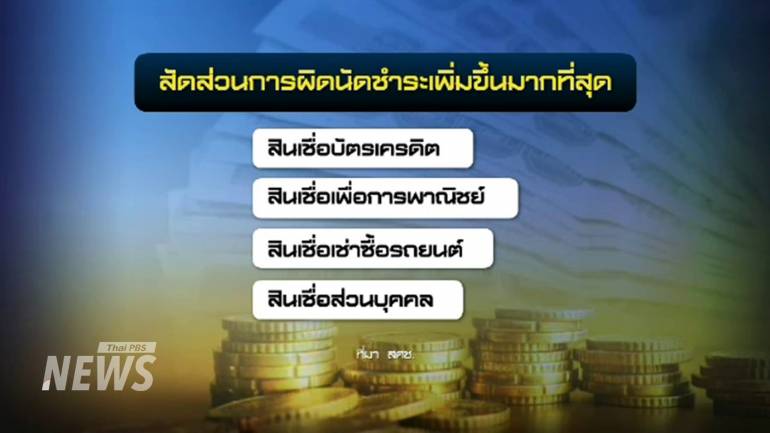

สถานการณ์หนี้ปัจจุบัน ปัญหาหลัก อยู่ที่หนี้ภาคครัวเรือน ซึ่งจากข้อมูลที่สภาพัฒน์ รายงานในไตรมาส 3 ของปี 2567 หนี้ครัวเรือน อยู่ที่ 16.3 ล้านล้านบาท และในจำนวนนี้เป็นหนี้เสียที่ค้างชำระเกิน 90 วัน หรือ NPL มีกว่า 1.2 ล้านล้านบาทแต่ที่น่าเป็นห่วง คือ สัดส่วนการผิดนัดชำระที่เพิ่มมากขึ้น โดยเฉพาะหนี้ที่ไม่มีหลักค้ำประกัน เช่น หนี้สินเชื่อส่วนบุคคล และ บัตรเครดิต

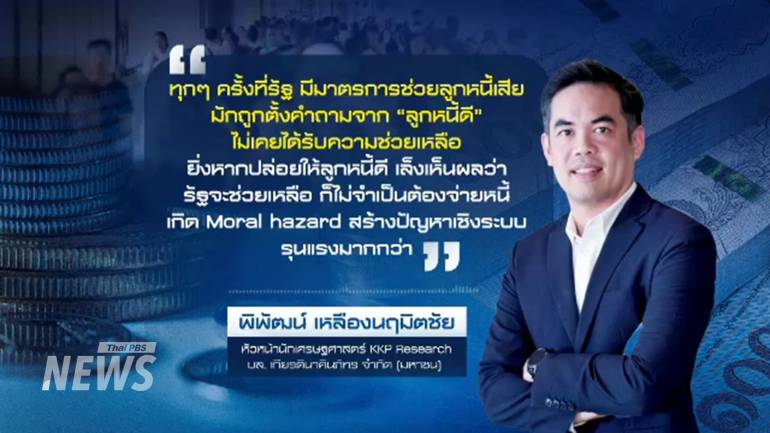

ความเห็นจากนายพิพัฒน์ เหลืองนฤมิตชัย หัวหน้านักเศรษฐศาสตร์ กลุ่มธุรกิจการเงินเกียรตินาคินภัทร เตือนว่า การตั้งบริษัทบริหารสินทรัพย์ (AMC) ขึ้นมารับซื้อหนี้เสีย ในสถานการณ์ปัจจุบันที่ภาคธนาคารไม่ได้มีปัญหา อาจจะทำให้เกิดการขายหนี้เสียที่ด้อยคุณภาพมาก ๆ และ ไม่คุ้มค่าที่จะนำมาบริหารจัดการ กลายเป็นต้นทุนของ AMC ที่รับซื้อ จนไม่สามารถบริหารจัดการหนี้ก้อนนี้ต่อไปได้อย่างคุ้มค่า

ขณะเดียวกันการรับซื้อหนี้จากประชาชนแยกออกมา ไม่ได้มีอะไรการันตีได้ว่า ธนาคารจะยอมปล่อยกู้มากขึ้น และต่อให้ยกหนี้เสียออกไปจากระบบธนาคาร ก็ไม่ได้มีอะไรการันตีได้อีกว่าการปล่อยกู้ใหม่จะได้ลูกหนี้น้ำดีเข้ามาในระบบ

ที่สำคัญ การเข้าไปอุ้มหนี้แบบนี้อาจส่งผลกระทบทำให้ลูกหนี้ที่จ่ายดีเพื่อรักษาเครดิต เห็นว่า ท้ายที่สุดแล้วก็จะมีมาตรการช่วยเหลือให้จ่ายหนี้ได้ลดลงก็จะปล่อยให้หนี้ที่มีอยู่ให้กลายเป็นหนี้เสีย ซึ่งอาจจะทำให้ในอนาคต มีหนี้เสียพุ่งสูงขึ้นอีก

ขณะที่ นายยรรยง ไทยเจริญ ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ มองว่า ต้องหาความสมดุลในการให้ความช่วยเหลือเพื่อบรรเทาปัญหาภาระหนี้ไปพร้อมๆกับการประคับประคองให้เศรษฐกิจฟื้นตัว ซึ่งอาจจะต้องมีมาตรการช่วยเหลือลูกหนี้เฉพาะกลุ่มเพื่อให้สามารถกลับมา เริ่มต้นใหม่ได้

นายยรรยง ไทยเจริญ ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์

นายยรรยง ไทยเจริญ ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์

นักวิเคราะห์ ยังมองว่า แม้การรับซื้อหนี้จากประชาชน มาบริหารจัดการ จะมีความเสี่ยงแต่หากทำได้จริง การรวมหนี้อยู่บนโต๊ะเจรจาก็อาจช่วยทำให้ การประนอมหนี้ ปรับโครงสร้างหนี้รวดเร็วขึ้น แต่รัฐต้องกำหนดเงื่อนไขในไส้ในให้ชัดเช่น การตั้งราคารับซื้อหนี้ ใครเป็นคนรับซื้อระบบการบริหารจัดการ รวมทั้งแหล่งเงินจะมาจากไหน เพื่อไม่ให้เป็นภาระทางการคลัง และต้องไม่ใช่แค่การแยกหนี้ออกมาพักไว้ แล้วมีปัญหาการจัดการหนี้ ภายหลัง

ที่ผ่านมา ภาครัฐออกมาตรการในการแก้หนี้ภาคครัวเรือนมาอย่างต่อเนื่อง ตั้งแต่การปรับโครงสร้างหนี้ การออกมาตรการในโครงการคุณสู้เราช่วย ซึ่งมีการขยายระยะเวลาในการลงทะเบียน หลังจากที่ยอดการลงทะเบียนไม่ถึงเป้า

นี่อาจจะสะท้อนได้ว่ามาตรการแก้หนี้ในช่วงที่ผ่านมา อาจจะยังไม่ตอบโจทย์ ปัญหาหนี้ครัวเรือน ดังนั้นการจะออกมาตรการ แก้หนี้ ทั้งการยืดหนี้ โยกหนี้ อาจไม่ตอบโจทย์การแก้หนี้ได้อย่างสมบูรณ์ หากปลายทาง ลูกหนี้ยังได้ไม่ได้มีรายได้ที่เพิ่มขึ้น ต่อให้มีมาตรการแก้หนี้ออกมาในทุกรัฐบาล วงวนการเป็นหนี้ ก็อาจจะไม่ได้สิ้นสุดลงง่าย ๆ

อ่านข่าว : "ธีระชัย" หวั่นไอเดีย "ซื้อหนี้ประชาชน" กลายเป็นภาระคนจ่ายภาษี

นักวิชาการชี้แนวคิด "ทักษิณ" ซี้อหนี้เสียเป็นไปได้ หวั่นดาบสองคมอุ้มแบงก์

นักวิชาการแนะดึงงบ "เงินดิจิทัล" ค้ำประกัน สร้างแรงจูงใจเอกชนช่วยสางหนี้เสีย