วันนี้ (18 มี.ค.2568) ศูนย์วิเคราะห์เศรษฐกิจทีทีบี หรือ ttb analytics มองการฟื้นตัวของตลาดอาคารชุดในกรุงเทพมหานคร และปริมณฑลปี 2567 อาจเป็นเพียงภาพลวงตา จากข้อจำกัดด้านพื้นที่ในการพัฒนา (Location Depreciation) และปัจจัยผลักดันอย่างการขยายโครงข่ายรถไฟฟ้าที่จะเริ่มแผ่วลงในระยะถัดไป คาดปี 2568 พลิกกลับมาหดตัวที่ 3.8% เสนอภาครัฐเร่งแก้ไขในการเพิ่มอุปสงค์โดยเฉพาะกลุ่มต่างชาติ รวมถึงปรับสมดุลเพิ่มแรงจูงใจการเลือกที่อยู่อาศัยเขตนอกเมือง

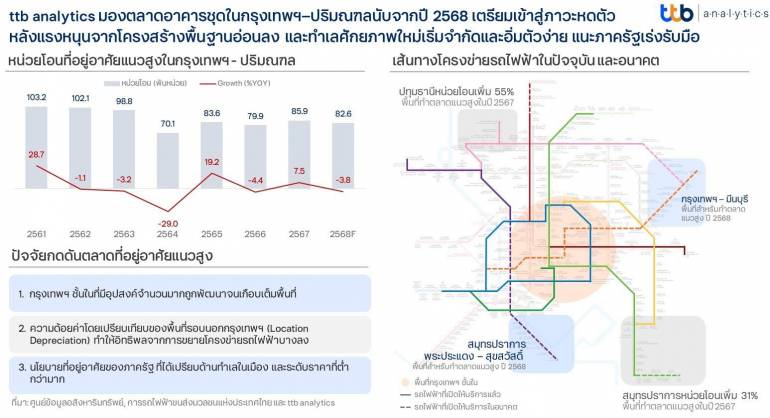

ภาพรวมตลาดที่อยู่อาศัยแนวสูงในปี 2567 เหมือนจะฟื้นตัวดีขึ้นจากปี 2566 ที่ 7.8% ด้วยหน่วยโอน 116,570 หน่วย และคิดเป็นมูลค่าทางเศรษฐกิจที่ 2.97 แสนล้านบาท ซึ่งบทบาทสำคัญของอาคารชุดที่แสดงผ่านหน่วยโอนสูงสุดในตลาดที่อยู่อาศัยคิดเป็นสัดส่วน 33.7% ของหน่วยโอนที่อยู่อาศัยทั่วประเทศ

โดยทำเลหลักของอาคารชุดยังคงเป็นพื้นที่ในกรุงเทพฯ และปริมณฑลจากหน่วยโอนที่มีการกระจุกตัวสูงราว 74% ของหน่วยโอนอาคารชุดทั่วประเทศ ทั้งนี้ หากพิจารณาเฉพาะพื้นที่กรุงเทพฯ และปริมณฑลพบว่า บทบาทของอาคารชุดมีสัดส่วนที่ 50.4% ของหน่วยโอนที่อยู่อาศัยทุกประเภท

สาเหตุที่กรุงเทพฯ และปริมณฑลเป็นพื้นที่ศักยภาพหลักที่เอื้อประโยชน์ต่อการพัฒนาที่อยู่อาศัยแนวสูง ได้แก่ การเป็นศูนย์กลางทางเศรษฐกิจ ส่งผลให้มีการย้ายถิ่นฐานเข้ามาทำงานจึงทำให้อุปสงค์ที่อยู่อาศัยสูงตามไปด้วย ราคาที่ดินสูงและพื้นที่มีจำกัด ทำให้ราคาที่อยู่อาศัยแนวราบพุ่งสูงและผู้เริ่มทำงานสามารถเข้าถึงได้ยาก

ขณะที่อาคารชุดมีราคาเฉลี่ยเข้าถึงได้ง่ายกว่า จากการใช้ที่ดินน้อยกว่าและต้นทุนการก่อสร้างเฉลี่ยต่อหน่วยต่ำกว่า รวมถึงความสะดวกในการเชื่อมต่อชีวิตส่วนตัวกับชีวิตทำงาน จากการเดินทางสะดวกมีโครงข่ายรถไฟฟ้าที่ครอบคลุม

อย่างไรก็ตาม จากปัจจัยที่ช่วยเอื้อให้กรุงเทพฯ และปริมณฑลเป็นพื้นที่ศักยภาพดูมีแนวโน้มจะอ่อนแรงลง ส่งผลให้การเติบโตของที่อยู่อาศัยแนวสูงในปี 2567 ที่ผ่านมาอาจเป็นเพียงภาพลวงตา

ทั้งนี้ ศูนย์วิจัย ttb analytics มองว่า การเติบโตของตลาดแนวสูงใน ปี 2567 เป็นเพียงภาพลวงตา เนื่องจากปัจจัยหลักที่ผลักดันการขยายตัวดังกล่าวมาจากอิทธิพลของการพัฒนาโครงข่ายรถไฟฟ้าที่มีแผนก่อสร้างสายใหม่ตั้งแต่ปี 2560แต่โครงการมีการล่าช้าและหยุดชะงักไปในช่วงโควิด-19 ก่อนจะกลับมาดำเนินการก่อสร้างเต็มรูปแบบ และเริ่มเปิดให้บริการสายนัคราพิพัฒน์ (สายสีเหลือง) ในปี 2566

และสายสีชมพูในปี 2567 ซึ่งได้เพิ่มศักยภาพให้กับพื้นที่กรุงเทพฯ รอบนอกและพื้นที่รอยต่อปริมณฑล โดยการเชื่อมต่อให้ประชากรที่อาศัยอยู่ในบริเวณพื้นที่รอบนอกกรุงเทพฯ และปริมณฑลสามารถเดินทางเข้าสู่ศูนย์กลางทางเศรษฐกิจ (Central Business District : CBD) ได้สะดวกขึ้น จากเดิมที่อาจต้องใช้เวลากว่า 2 ชั่วโมง

เมื่อรถไฟฟ้าเข้าถึงพื้นที่รอบนอกมากขึ้นส่งผลให้ระยะเวลาเดินทางสั้นลงและอาจเหลือเพียง 1 ชั่วโมงเศษ หนุนให้ความต้องการในที่อยู่อาศัยแนวสูงที่มีราคาเฉลี่ยเข้าถึงง่ายกว่าแนวราบและตอบโจทย์ความสะดวกในการเดินทางจึงปรับเพิ่มขึ้นอย่างมาก

ศูนย์วิจัย ttb analytics มองว่า วิเคราะห์ว่า เฉพาะในพื้นที่จ.ปทุมธานีที่รองรับส่วนต่อขยายสายสีชมพูฝั่งเมืองทองธานีที่เปิดให้บริการในช่วงต้นปี 2568 และจ.สมุทรปราการที่รองรับสายสีเหลืองที่เปิดให้บริการไปแล้วในช่วงครึ่งหลังของปี 2566 ส่งผลให้หน่วยโอนในสองพื้นที่ดังกล่าวปรับเพิ่มขึ้นสูงถึง 55% และ 31% ตามลำดับ เมื่อเทียบกับปี 2566

แต่เป็นที่น่าสังเกต หลังพบว่าหน่วยโอนที่อยู่อาศัยแนวสูงที่เพิ่มขึ้นมาจากโครงข่ายรถไฟฟ้าสายใหม่ที่เปิดทำเลพื้นที่ชานเมืองรอยต่อกรุงเทพฯ และปริมณฑลให้มีศักยภาพเพียงพอสำหรับพัฒนาเป็นที่อยู่อาศัยแนวสูง และเป็นที่ยอมรับว่าพื้นที่ชานเมืองรอยต่อกรุงเทพฯ และปริมณฑลเป็นพื้นที่ที่มีอุปสงค์ความต้องการที่อยู่อาศัยแนวสูงน้อยกว่าเมื่อเทียบกับพื้นที่กรุงเทพฯ ชั้นใน ไม่ว่าจะทั้งข้อจำกัดเรื่องความสะดวกด้านการเดินทางเข้าสู่แหล่งงานที่ต้องใช้เวลานานกว่า

และอาจรวมถึงกลุ่มที่ซื้อเพื่อการลงทุน เช่น การปล่อยเช่า ที่ในภาพรวมอาจหาผู้เช่าได้ยากกว่าเมื่อเทียบกับพื้นที่ CBD หรือกล่าวอีกนัยหนึ่ง พื้นที่ที่ช่วยดันตลาดปี 2567 เป็นพื้นที่ที่มีความด้อยค่าโดยเปรียบเทียบเรื่องทำเลที่ตั้ง (Location Depreciation) ที่ส่งผลให้จำนวนอุปสงค์ในพื้นที่เมื่อมีอุปทานเข้ารองรับแล้ว

การทำตลาดใหม่จะเริ่มยากขึ้นเนื่องจากอุปสงค์ส่วนที่เหลือ (Residual Demand) อาจมีจำนวนไม่มากพอที่จะจูงใจให้ผู้ประกอบการพัฒนาในโครงการใหม่ หรืออาจกล่าวได้ว่าในพื้นที่ชานเมืองรอยต่อกรุงเทพฯ และปริมณฑลที่ยังพอเป็นความหวังนั้นเป็นตลาดที่มีความอิ่มตัวง่ายกว่าพื้นที่ชั้นใน (Market Saturation)

ศูนย์วิจัย ttb analytics มองตลาดแนวสูงในกรุงเทพฯ และปริมณฑลปีนี้ มีแนวโน้มพลิกหดตัว 3.8% ด้วยแรงหนุนที่อ่อนตัวลงโดยเปรียบเทียบของทำเลศักยภาพใหม่ที่ได้รับแรงบวกจากโครงข่ายรถไฟฟ้าสายสีส้มและส่วนขยายสีม่วงสายใต้ ที่ช่วยเพิ่มโอกาสในการพัฒนาที่อยู่อาศัยแนวสูงให้กับพื้นที่กรุงเทพฯ ฝั่งมีนบุรี และสมุทรปราการ ฝั่งพระประแดง – สุขสวัสดิ์

แต่อุปสงค์ของอาคารชุดในพื้นที่ดังกล่าวต่ำกว่าพื้นที่ศักยภาพในปี 2567 จากประเด็นของความด้อยค่าโดยเปรียบเทียบเรื่องทำเลที่ตั้งที่ห่างจากพื้นที่ CBD รวมถึงบริเวณใกล้เคียงยังพอมีศักยภาพสำหรับการพัฒนาเป็นพื้นที่แนวราบได้ ส่งผลต่ออุปสงค์ที่อยู่อาศัยแนวสูงเบาบางจนการทำตลาดของที่อยู่อาศัยแนวสูงของผู้ประกอบการ (Developer) ค่อนข้างมีข้อจำกัด

สะท้อนผ่านหน่วยเปิดขายที่ลดลงเมื่อเทียบกับปี 2567 กว่า 8,000 หน่วย และจำนวนใบขออนุญาตก่อสร้างปี 2567 ที่หดตัวต่อเนื่องจากปีก่อนหน้าถึง 36% สอดคล้องกับพื้นที่ขออนุญาตก่อสร้างแนวสูงในช่วงเวลาเดียวกันที่หดตัวถึง 60%

การหดตัวของตลาดอาคารชุดในกรุงเทพฯ และปริมณฑลปี 2568 อาจยังไม่ใช่จุดต่ำสุด เนื่องจากนับจากปี 2569 อานิสงส์ของทำเลใหม่ตามการขยายของโครงข่ายรถไฟฟ้าเริ่มหมดลงเมื่อเทียบกับช่วง 5 ปีก่อนหน้า ที่มีการขยายเส้นทางครอบคลุมสำหรับการเดินทางเชื่อมต่อบริเวณกรุงเทพฯ ชั้นในและรอบนอกเกือบเต็มพื้นที่

รวมถึงส่วนต่อขยายรถไฟฟ้าหลังจากปี 2569 ส่วนมากเป็นการให้บริการในช่วงรัศมีรอยต่อระหว่างกรุงเทพฯ และปริมณฑลรอบนอก ซึ่งบนข้อจำกัดของความด้อยค่าของพื้นที่ที่ตั้งห่างจากจุดศูนย์กลางทางเศรษฐกิจ และความหนาแน่นของประชากรน้อย ส่งผลให้อุปสงค์อาคารชุดในพื้นที่ปริมณฑลรอบนอกอาจไม่มากพอที่จะจูงใจให้ผู้ประกอบการเข้าทำตลาด

รวมถึงปัจจัยรบกวนเชิงนโยบายภาครัฐอย่างนโยบาย บ้านเพื่อคนไทย ที่จะเริ่มเห็นจำนวนอุปทานจากโครงการนำร่องในพื้นที่กรุงเทพฯ และปริมณฑลเข้าสู่ตลาดในช่วงกลางปี 2569 สูงถึง 4,000 หน่วย คิดเป็นราว 20% ของหน่วยเปิดขายใหม่ในปี 2568 รวมถึงหน่วยขายที่คาดพร้อมโอนในช่วงปลายปีอีกหลายหมื่นหน่วย ซึ่งจะเข้ามาลดทอนอุปสงค์อาคารชุดของภาคเอกชน

จากข้อได้เปรียบอย่างมากด้านทำเลที่อยู่ใจกลางเมืองบนระดับราคาที่ต่ำกว่ามาก และด้วยประเด็นสำคัญคือลักษณะของอุปสงค์การซื้อที่อยู่อาศัยสามารถเลื่อนการเลือกซื้อออกไปได้ ดังนั้น โครงการบ้านเพื่อคนไทยที่จะมีหน่วยขายพร้อมอยู่ในปี 2570 ก็ย่อมเป็นปัจจัยที่กดดันตลาดอาคารชุดในกรุงเทพฯ และปริมณฑลปี 2569 ได้ในเวลาเดียวกัน

ทั้งนี้แม้ปี 2567 สถานการณ์ที่อยู่อาศัยแนวสูงในกรุงเทพฯ และปริมณฑลจะสามารถพลิกฟื้นกลับเป็นบวกได้แต่คาดเป็นเพียงแรงส่งระยะสั้น โดยปี 2568 แรงส่งดังกล่าวคาดอ่อนค่าลงซึ่งส่งผลให้ตลาดแนวสูงในกรุงเทพฯ และปริมณฑล อาจเริ่มสะท้อนภาพความเป็นจริงที่กำลังประสบภาวะตลาดอิ่มตัวและคาดหดตัวถึง 3.8% และสถานการณ์นี้อาจไม่ใช่แค่ภาวะชั่วคราวแต่อาจเป็นจุดพลิกของตลาดขาลงของอาคารชุดในกรุงเทพฯ และปริมณฑล

โดยเฉพาะเขตกรุงเทพฯ ชั้นในที่อาคารชุดถูกพัฒนาจนเต็มพื้นที่ บนอุปสงค์ส่วนที่เหลือยังอยู่ในระดับสูง แต่ราคาเกินเอื้อม ซึ่งอาจเป็นโจทย์ใหญ่ที่ภาครัฐต้องเร่งแก้ไข

โดยttb analytics มีข้อเสนอให้ภาครับกระตุ้นภาคอสังหาริมทรัพย์ไทยเพิ่ม ไม่ว่าจะเป็น อุปสงค์จากผู้มีกำลังซื้อสูง อาจพิจารณาปรับสัดส่วนการถือครองห้องชุดต่างชาติเพิ่มขึ้นจาก 49% บนระเบียบที่ต้องชัดเจนและรัดกุม เช่น การกำหนดพื้นที่ราคาเกินกว่ากำลังซื้อของคนในประเทศ รวมถึงกำหนดสิทธิผู้ซื้อที่อาจต้องสำแดงที่มาของแหล่งเงินเพื่อป้องกันกลุ่มเงินทุนผิดกฎหมาย

การปรับสมดุลความต้องการที่อยู่อาศัยในพื้นที่กรุงเทพฯ ชั้นในสู่พื้นที่รอบนอก เพิ่มความต้องการหรือโอกาสในการขยายขนาดเมือง เช่น การปรับผังเมืองเพื่อขยายพื้นที่เมืองและลดความหนาแน่นของพื้นที่ชั้นใน รวมถึงอาจใช้สิทธิประโยชน์ภาษีทั้งในฝั่งผู้ประกอบการ เช่น ส่วนลดภาษี

ในกรณีไปตั้งโครงการในพื้นที่ที่กำหนดเพื่อเพิ่มอุปทาน รวมถึงกระตุ้นอุปสงค์ให้มีแนวโน้มเพิ่มขึ้นในพื้นที่ชานเมือง เช่น การให้สิทธิประโยชน์ด้านภาษีสำหรับผู้อยู่อาศัยในพื้นที่ชานเมืองแต่มีแหล่งงาน เป็นต้น

อ่านข่าว:

“คลัง” เด้งรับ ซื้อหนี้เสียประชาชน ยึดโมเดลปี40 เล็งหารือส.ธนาคารวันนี้